澳洲储能已经进入“政策强驱动 + 户储起飞 + 电网友好型”的加速期,对做户用/工商业储能的中国企业来说,现在是窗口期,但合规与本地化门槛很高,尤其是 CEC 列表、AS/NZS 标准和 VPP 兼容性。

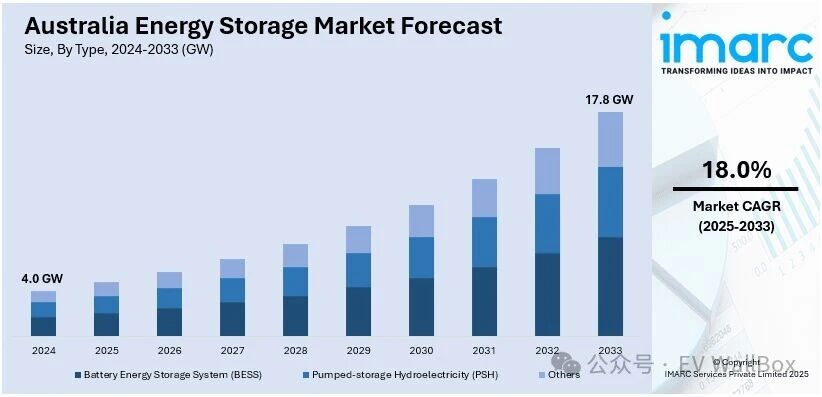

2024 年澳大利亚各类储能装机规模约 4.0 GW,预计到 2033 年将增至约 17.8 GW,年复合增速约 18%。

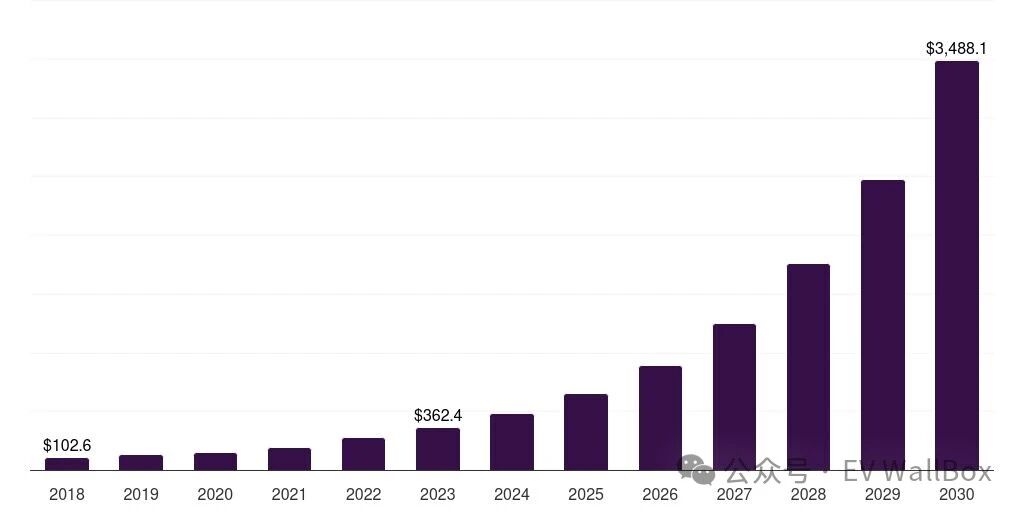

按收入算,电池储能系统(BESS)市场 2023 年约 3.6 亿美元,预计到 2030 年升至约 34.9 亿美元,年复合增速 38%+,商业和电网侧是现阶段收入主力,户储是增长最快的细分。

2024 年澳洲户用储能市场规模约 5.4 亿美元,预计到 2033 年达到 27 亿美元级别,年复合增速接近 20%。

2024 年家用电池销量约 7.2–7.5 万套,较 2023 年增长约 27–30%,累积在网家用电池接近 18–19 万套,约 3.6 GWh 容量。

平均单套系统容量 2024 年已升至 约 11.75 kWh,比 2023 年略有提升,说明用户在向“中高容量”迁移。

核心判断:

澳洲户储不是“尚未起步”,而是已经过了早期教育期,正在进入被政策和电价结构推动的规模化放量阶段。

Cheaper Home Batteries Program:

面向 5–100 kWh 的小型电池系统,给出约 30% 的前期成本折扣,典型电池可便宜约 4000 澳元。

政府通过购买电池产生的 小型技术证书 STCs(Small-scale Technology Certificates) 来“内部消化”补贴成本,避免转嫁到所有电力用户账单上。

要点:如果想享受联邦补贴,你的电池和逆变器必须在 CEC 认可列表里,安装商需具备合格资质。

新南威尔士(NSW)等州增加了接入虚拟电厂 VPP(Virtual Power Plant) 的补贴,2025 年起接入 VPP 的新装电池最高可获约 1500 澳元 激励。

维州、昆州、首都领地等地也有各自的电池返利或无息贷款计划,叠加联邦计划构成“多层补贴”。

超过 四成家庭 拥有屋顶光伏,白天 PV 发电充裕,晚高峰电价高企,天然适合做“白天充电、晚高峰放电”的储能套利。

对中国企业的含义:

澳洲户储增长由“三件套”驱动——高光伏渗透率 + 电价波动 + 多层补贴。谁能把产品做成“VPP-ready + 政策合规 + ROI 清晰”,谁就更容易拿到订单。

澳洲市场上主流家用电池品牌包括:

Tesla Powerwall 系列

Sonnen

BYD、LG Energy Solution(LG Chem)

Enphase、SolarEdge

Sungrow、GoodWe、Alpha ESS

新晋如 Sigenergy SigenStor 等光储一体化方案。

他们的共同特征:

已列入 CEC 批准电池与逆变器清单;

针对澳洲本地做了软件、保修条款和售后体系本地化;

大多支持 VPP 接入,甚至与本地电力零售商合作推出联合套餐。

电网侧主要由大型 IPP、开发商和国际设备商(如 Tesla Megapack、本地/外资 EPC)主导;工商业储能则由 Sungrow、GoodWe、华为等逆变+储能体系玩家活跃。

如果你主攻的是户储 + 小型 C&I,重点对手其实就是上述这批已经深度本地化的品牌。

可以分两层看:逆变器功率段和电池容量段。

澳大利亚最常见的户用并网逆变器为 5 kW 左右,搭配约 6.6 kW 光伏,原因是多数配网公司对单相户用系统的并网/外送功率有 5 kW 左右的限制。

对于带储能的混合逆变器(Hybrid Inverter),常见配置是 5 kW、8 kW、10 kW,部分品牌提供 10–15 kW 型号,用于全屋备电及大负载家庭。

典型家用电池系统容量集中在 5–15 kWh 区间;

统计数据表明 2024 年平均户储容量约 11.75 kWh,相比上一年略有提升,说明用户正从“试水型 5–7 kWh”向“主力 10–15 kWh”迁移

对产品定义的启示:

单相用户主打 5 kW Hybrid + 10–15 kWh LFP 电池 套餐;

有大房型或三相负载的用户提供 8–10 kW 甚至 15 kW 逆变器选项,支持扩展至 20–30 kWh。

结合现状,机会主要在五个方向:

太阳能普及率高,但电池渗透率仍然很低(约“1/3 家有光伏,只有 1/40 有电池”)。

大量已经装了屋顶光伏的家庭,正被零售商轮番“教育”,是天然的存量改造市场。

切入点:

做“逆变器可替换/并联改造 + LFP 模块电池”的 Retrofit 方案,兼容主流光伏逆变器,并提供简洁的并网审批路径。

联邦与州补贴叠加 VPP 激励,把用户往“接入虚拟电厂”的方向推;

VPP 运营商更偏好通信友好、响应快速、功率可精准控制的储能系统。

切入点:

在出厂即预留 VPP 通信接口和协议(如 CSIP-AUS 等 DER 通信要求);

与 1–2 家主流 VPP 平台或零售商建立联合测试与白名单合作。

高端品牌(Tesla、Sonnen 等)价格高,部分用户在等待“性价比更高但不太山寨”的选择;

市场对 10 年甚至 12–15 年保修 + 高循环 LFP 有强烈偏好。

切入点:

做中端价位、偏工程型的 LFP 机柜或壁挂电池,突出长寿命、长质保、易安装和 app 体验。

很多本地 EPC/安装商缺的是整套方案 + 技术支持,而不是单机。

你可以用“同一技术平台覆盖户储 + 小型 C&I”,降低渠道学习成本,增加品牌黏性。

很多现有系统的软件体验一般:app 卡顿、数据延迟、策略简单。

能将 HEMS(家庭能源管理系统) 做得更可视化、可配置,能大幅提高用户满意度和 VPP 价值。

可以按“合规、产品、本地化、商业模式”四条线来准备。

核心标准:

AS/NZS 5139:2019 – 住宅与类似场所电池储能系统安装安全标准,规定了 BESS 在住宅内外、可居住空间、消防间距等要求。

AS/NZS 4777 系列 – 逆变器并网标准,涵盖并网功能、防孤岛、频率/电压响应、外送功率等;4777.1:2024 对开关数量和汇流有新要求。

AS/NZS 3000:2018 – 电气安装“布线规则”,所有接线、保护、接地都要符合。

产品准入与补贴:

逆变器、储能产品必须进入 CEC Approved Products Lists(经清洁能源委员会审批),包括:

Approved Inverters / Power Conversion Equipment

Approved Energy Storage Devices(锂电池)

想挂靠联邦 Cheaper Home Batteries Program 和州级电池补贴,这一步是硬前提。

建议:

立项之初就按 AS/NZS 5139 + 4777 要求进行电气设计,避免后期大改 PCB 与结构;

预留本地认证预算和周期(样机测试、整改、CEC 申请通常要 6–12 个月)。

电池体系:优先选择 LFP(Lithium Iron Phosphate),对安全和寿命心智更友好;

系统架构:

户储:5 kW / 8 kW / 10 kW Hybrid + 10–15 kWh 可扩展 Pack;

C&I:30–100 kW PCS + 50–500 kWh 电池机柜。

功能侧重点:

支持 VPP 调度接口;

支持 零功率外送、限功率输出,以适配各配电网 export 限制;

具备 离网/备电模式,并严格符合 AS/NZS 的隔离与切换要求。

与 CEC 认证安装商、本地 EPC 建立稳固合作,提供设计支持与培训;

建立澳洲本地或区域性的备件仓和维修能力,匹配 10 年以上质保承诺;

App 与云平台至少支持英语 + 简体中文,考虑与本地零售商合作做“白标方案”。

切入路径可以考虑:

1)先做 工程渠道 + 高级安装商,通过技术支持和方案能力建立口碑;

2)再结合电力零售商、VPP 平台做联名套餐;

3)最后才考虑大规模 To C 品牌营销。

利用政策窗口期,把“补贴后总价 + 回本周期”包装为清晰的财务逻辑,辅以“节能减排 + 能源独立”的故事。

如果你现在想进入澳洲储能市场,至少要做到:

产品侧:

LFP 体系;

5–10 kW Hybrid + 10–15 kWh 组合;

支持 VPP / 零功率控制 / 备电。

合规侧:

满足 AS/NZS 5139 + 4777 + 3000;

通过 CEC 列表审核,拿到“Approved Inverter / Battery”资格。

市场侧:

锁定有光伏存量、VPP 激励强的州(NSW、VIC 等);

搭建与本地安装商、零售商、VPP 平台的合作网络。

收益侧:

能把 IRR、回本期、电费节省、VPP 收益说清楚,且与当地电价结构相匹配。

本文经由EV WallBox公众号转载,版权归原作者所有,若有侵权,请联系我们删除。